「貯蓄がないけど、投資をスタートしても大丈夫?」

資産運用を始めようとする方に最も多い過ちが、貯蓄なしで投資をすることです。

貯蓄なしで投資をするリスクは下記の通り

- 勤め先の突然の倒産などで、切り崩す生活費がない

- 不慮の事故で働くことができなくなり、収入を補填するものがない

上記の理由で投資資産を切り崩しては本末転倒です。

不測の事態が生じた時に、活用できる「生活防衛資金」を確保するようにしましょう。

生活防衛資金とは

前述しましたが、人生にておいて不測の事態が生じることは多々あります。

その中で、突然お金が必要になるケースもあります。

- 勤め先の倒産、解雇

- 不慮の事故、病気

- 友人、親戚の結婚、出産などお祝い事

上記のように、急な出費が発生してお金が足りなくなった時のために準備しておくのが

「生活防衛資金」なのです。

生活防衛資金は上記以外のケース、例えば元々計画的に積み立てているもの

- 養育費

- 住宅の頭金

- 結婚費用

これらを事情により積み立てできなかった時にも役立てることができます。

生活防衛資金はいくら必要?

生活防衛資金の設定金額に正解はありません。

それぞれのライフプランに合わせて考える必要があります。

とは言っても「おおよそでも知りたい!」という方もいらっしゃると思いますので、

よく取り上げられている下記の3パターンの目安を参考にしてください。

単身の場合

単身者(一人暮らし)の生活防衛資金の目安は、生活費の3ヶ月分以上です。

総務省統計局が公表している2021年度の家計調査によると、

単身(一人暮らし)の1ヶ月の平均生活費は、およそ16万円です。

16万円 × 3ヶ月 = 48万円(以上)が生活防衛資金の目安になります。

夫婦二人暮らしの場合

夫婦二人暮らしの場合は、共働きは生活費の3ヶ月以上、どちらか一人が働いている場合は、生活費の6ヶ月分以上を目安としましょう。

2021年度の総務省の家計調査より、夫婦二人暮らしの平均生活費はおよそ25万円です。

よって生活防衛資金の目安は下記になります。

(共働き) 25万円 × 3ヶ月 = 75万円(以上)

(片働き) 25万円 × 6ヶ月 = 150万円(以上)

四人家族(夫婦二人子供二人)の場合

四人家族の生活防衛資金は生活費の6ヶ月〜1年以上を目安としましょう。

子供がいると教育費がかかり、次の仕事を探すまでの時間に制約がかかったりしますので、予備期間を多く取るように考慮しましょう。

2021年度の総務省の家計調査より、四人家族の平均生活費はおよそ33万円です。

よって、

198万円 〜 396万円(以上)が生活防衛資金の目安になります。

(注意)総務省の家計調査による平均生活費は、持ち家や寮の方も含まれていますので、住居費が一般より低くなっております。細かく精査されたい方は、ご自身の平均生活費を計算されることをオススメします。

生活防衛資金をどうやって貯めるか

さて、ここからは生活防衛資金の貯め方について説明していきます。

貯蓄が苦手な方、これから開始される方は参考にしてください。

先取り貯蓄を始めよう

貯蓄が出来ない方の共通点として、給料が入った分だけ使ってしまうことが多いです。

そんな方には「先取り貯蓄」をオススメします。

給与口座とは別に貯蓄用口座を作り、この口座に生活防衛資金を貯めるようにしましょう。

初心者の方へのオススメは

楽天銀行(給与口座) + 既にお持ちの銀行口座(貯蓄用口座)

給与口座はポイント還元が豊富で、使い勝手の良い楽天銀行をオススメします。

楽天銀行は給与口座に設定すると、毎月おまかせ振込予約という自動振込設定が

月3回まで手数料無料で行えます。

会社の都合で給与口座を変更できない場合は、住信SBIネット銀行の定額自動入金を利用しましょう。

定額自動入金については下記の記事内で解説をしていますので併せて参考にしてください。↓

貯蓄用口座は地元の金融機関などでも大丈夫ですが、「貯めるだけ」が基本です。

引き出しを頻繁に行うと、その度に手数料が掛かりますのでご注意ください。

また、月々の貯蓄額をいくらに設定すればよいか分からない方は、月々の収支を確認する必要があります。

マネーフォワードMEなどを利用して月々の収支を把握しましょう。↓

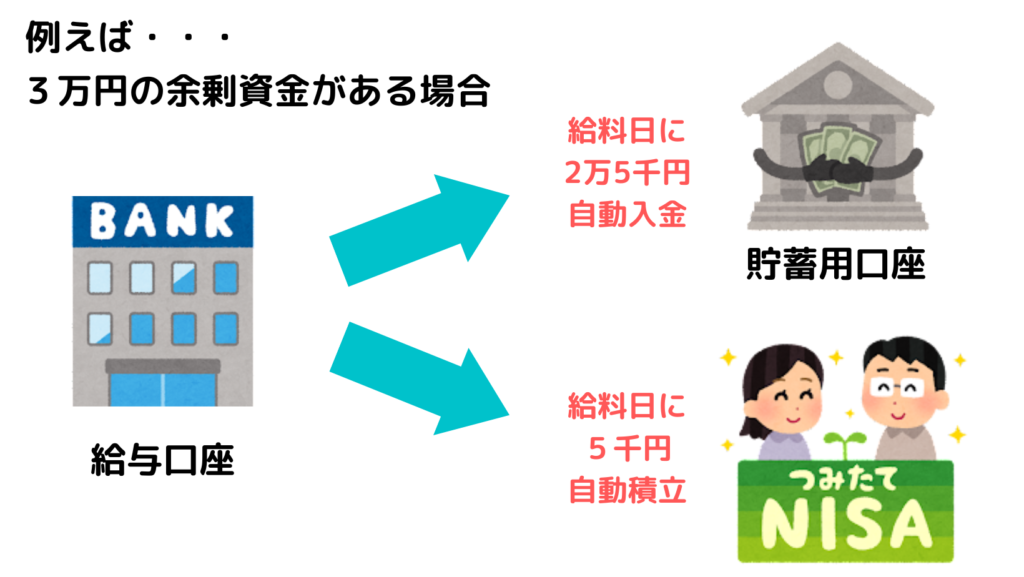

貯蓄がなくても投資を始めたい場合

「貯蓄がなくても投資を始めたい!」という方もいらっしゃると思います。

そういう方は、先取り貯蓄の中から少額での投資を始めましょう。

例えば、月々3万円の余剰資金がある方は、

2万5千円を生活防衛資金へ回し、残りの5千円を「つみたてNISA」で運用するなど。

生活防衛資金を貯めることを優先しながら、少額投資を始めて資産運用に慣れていきましょう。

まとめ

ここまで、生活防衛資金について紹介してきました。

簡単にまとめますと、

人生には不測の事態により突然、お金が必要になる場面があります。

・勤め先の倒産、解雇

・不慮の事故、病気

・友人、親戚の結婚、出産などお祝い事

上記により、あらかじめ「生活防衛資金」を確保しておく必要があります。

■単身の場合:生活費3ヶ月分 = およそ48万円以上

■夫婦二人暮らしの場合:

(共働き):生活費3ヶ月分 = およそ75万円以上

(片働き):生活費6ヶ月分 = およそ150万円以上

■四人家族の場合:生活費6ヶ月〜1年分 = 198万円 〜 396万円以上

- 基本は「先取り貯蓄」にて

- 楽天銀行や住信SBIネット銀行などの自動振込機能を利用する

- 少額であれば同時進行で投資も可能

上記を参考に、先取り貯蓄を行い、自動で生活防衛資金が貯まる仕組みを作りましょう!